La AUVE celebra la prórroga del Plan Moves III de ayuda a la compra de vehículos eléctricos y de infraestructura de recarga. La prórroga incluye una dotación adicional de 400 millones de euros que se suman a los 1.550 millones anteriores desde el 2021. Del mismo modo se prorroga la deducción de hasta 3.000 € en el IRPF en el caso de adquisición de VE o punto de recarga.

Esta prórroga pone fin a la incertidumbre en el sector desde enero, garantizando su efecto retroactivo desde el 1 de enero y la nueva duración hasta el 31 de diciembre de 2025. También se indica que las CCAA podrán incluir simplificaciones administrativas.

La AUVE sigue apostando por un programa nacional con ayudas directas, que reduzca la burocracia, y que dichas ayudas sean efectivas en el momento de la compra. Actualmente el cobro de las ayudas del Moves III varía entre comunidades autónomas, requiriendo un tiempo de entre 4 y 18 meses para su percepción final.

A continuación se recopila la GUÍA COMPLETA de la AUVE sobre las ayudas vigentes del MOVES III y la deducción de IRPF tanto para la compra de vehículo eléctrico como de la infraestructura de recarga.

Para dudas relacionadas con cada comunidad autónoma, se recomienda que cada asociado se dirija a su delegado provincial o consulte dentro de los grupos de la AUVE de cada región.

Puedes hacerte socio de la AUVE gratuitamente aquí.

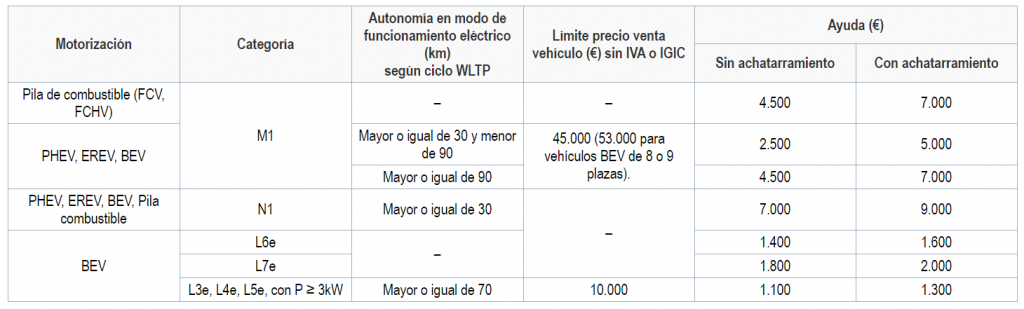

Las ayudas a la compra de vehículos eléctricos (turismos, furgonetas y motos) reciben una ayuda de hasta 7.000€ y la infraestructura de carga cubre el 70% de los costes totales de instalación (80% en municipios con menos de 5.000 habitantes). La información aquí mostrada es válida únicamente para particulares.

En el caso de los turismos eléctricos los incentivos son de 4.500 € y alcanzan los 7.000 € en caso de achatarrar un vehículo de más de 7 años. El límite de precio será de 45.000 euros antes de impuestos para los turismos comprados por particulares, y de 53.000€ si tiene 8 o 9 plazas.

Las furgonetas eléctricas reciben por su parte 7.000 € de ayuda, 9.000 € con achatarramiento. En el caso de las motocicletas las ayudas parten de los 1.100 € y ascienden a los 1.300 € con achatarramiento.

El Plan MOVES III por su parte no obligará a achatarrar ningún vehículo para poder acceder a las ayudas; sin embargo, se contempla una subvención extra para aquellos compradores que decidan dar de baja un vehículo con más de siete años.

En el caso de turismos y furgonetas, el concesionario debe aplicar obligatoriamente en factura un descuento adicional de al menos 1.000€ con concepto Plan MOVES III. Esto es un requisito de la factura final.

Las cuantías de las ayudas y descuentos en cada caso son las siguientes:

A todos estos importes se puede añadir la deducción de hasta 3.000€ en el IRPF.

Asimismo, para aquellos habitantes de municipios de menos de 5.000 habitantes, que acrediten su empadronamiento y lo mantengan durante al menos dos años desde la fecha de registro de la solicitud, verán incrementada la ayuda en un 10%. También para taxistas.

Un aspecto muy importante del MOVES III es que para autónomos, particulares, comunidades de propietarios y entidades locales que no desarrollen actividad empresarial las ayudas cubrirán el 70% del coste de la instalación de infraestructuras de recarga de vehículos eléctricos o de las actuaciones de preinstalación de recarga en comunidades de propietarios. La ayuda se incrementará un 10% adicional en municipios de menos de 5.000 habitantes, hasta el 80%.

El coste subvencionable incluye equipos, instalación, derivación desde contadores, coste de proyecto y tasas necesarias. No es necesario disponer de un vehículo eléctrico para llevarlo a cabo, por lo que es un momento ideal para preparar las plazas de aparcamiento a la movilidad eléctrica. Para mayor información sobre la instalación en garajes comunitarios puede consultar esta guía preparada en colaboración con la AUVE.

Las ayudas están siendo gestionadas por las CCAA con distintos plazos de resolución de los expedientes. En la página del IDAE se puede acceder a la solicitud de cada CCAA.

El dinero recibido por el Plan MOVES tiene que ser incluido en Renta, es decir, hay que pagar impuestos por ello. Para sorpresa de muchos, este ingreso tributa como “Otras ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales”, casilla 0301 de la Renta.

Es por ello que que esta cuantía suma al resto de ingresos y va en la base general del IRPF. Esta ayuda económica tributa en función del tramo del IRPF en el que estés por tus ingresos (Del 19% al 47%)

Como referencia, con ingresos hasta 35.200 euros esto implicará una devolución del 30% de la ayuda del Plan Moves III, 1.350€ en el caso de recibir 4.500€ por un turismo sin achatarramiento.

Sin embargo, también está en vigor una deducción máxima en el IRPF de hasta 3.000€ por la compra de un VE. Por tanto en el caso anterior, estos 3.000€ de deducción no solo evitan el pago por la ayuda percibida, sino que supone un ingreso adicional de 1.650€ (3.000-1.350).

El Gobierno ha aprobado una deducción del 15% del IRPF para aquellas personas físicas que adquieran un vehículo eléctrico o instalen un punto de recarga (PdR) mediante la publicación del Real Decreto-ley 5/2023, de 28 de junio que ha sido ahora extendido hasta final de 2025. Desde la AUVE analizamos positivamente esta medida que va a suponer un complemento como incentivo a la movilidad eléctrica junto con el Plan MOVES III.

La deducción se puede aplicar cuando el vehículo se adquiera desde el 30/06/2023 y hasta el 31/12/2025 suponiendo hasta un 15% de deducción. Los vehículos elegibles son aquellos con un precio máximo de venta de 54.450€ (IVA incluido) para turismos, con los mismos límites que en el programa MOVES III (ver tabla inferior).

La deducción máxima en la declaración de la renta será de 3.000€, puesto que la base imponible máxima es de 20.000€ anuales. Esta medida puede está vigente hasta finales de 2025.

Por ejemplo, un vehículo con precio de venta 40.000€ (IVA incluido) sería elegible para esta deducción, lo que supondría una deducción de 3.000€ en el periodo impositivo en el que se matricule el vehículo y sería efectivo en la próxima declaración de la renta. Solos son desgravables los primeros 20.000€ a estos efectos.

También se contempla la opción del realizar un pago de más del 25% del vehículo en el momento de la reserva, en cuyo caso se podrá realizar la deducción en ese mismo año, siempre que el vehículo se entregue y compre durante el periodo impositivo siguiente.

Esta deducción es compatible con el plan MOVES III, por tanto, el incentivo máximo, incluyendo el achatarramiento, podría ascender a 11.000€ por vehículo (8.000€ ayuda MOVES III + 3.000€ deducción en IRPF).

En el caso de las motocicletas, solo son bonificables aquellas con un precio inferior a 10.000€, con un máximo de 1.500€ de deducción por ejercicio fiscal.

La base de deducción máxima por persona física es de 20.000€ para la compra de vehículos eléctricos y de 4.000€ para la infraestructura de recarga. En el caso del PDR es necesario que sea en una vivienda en propiedad y la deducción máxima es de 600€ al año.

La Asociación de Usuarios de Vehículos Eléctricos (AUVE) valora positivamente esta iniciativa a nivel nacional como complemento a las ayudas del Plan MOVES III. En líneas generales esta deducción compensa y supera en la mayoría de los casos la tributación en renta del MOVES, por tanto incrementa las cuantías reales percibidas.

Sin embargo, la AUVE sigue defendiendo la implementación de un descuento directo en el IVA en el momento de la compra de vehículos eléctricos, evitando trámites posteriores y retrasos en la obtención de estos incentivos económicos.

Si todavía no lo eres, puedes hacerte socio de la AUVE gratuitamente aquí.

Extra: Vídeo elaborado Mario Martínez, delegado de la AUVE en Zamora, en el que se detalla como incluir la desgravación en la Renta

Resumen elaborado por Miguel Zarzuela, vocal de legislación de la AUVE.

¿Puedo pedir ayudas o deducción para vehículos de segunda mano?

No, salvo que sea un vehículo seminuevo, de hasta 12 meses de antigüedad (solo MOVES III, no IRPF)

¿Cuál es el precio máximo de venta para que pueda aplicar la ayuda / deducción?

56.250€ para turismos, 12.500€ para motos y 66.250€ para furgonetas de 8 y 9 plazas

¿En qué periodo es válida la adquisición de vehículos eléctricos para la deducción del IRPF?

Desde el 30/06/2023 hasta el 31/12/2025

¿Cuál es la deducción máxima para turismos?

Es el 15% de la base máxima imponible que es de 20.000€ anuales por persona y 4.000 para infraestructura de recarga. El máximo anual es por tanto 3.000€ para vehículos y 600 € para PDR.

¿Es compatible la deducción de IRPF con el plan MOVES III u otras ayudas?

Sí, pero las ayudas se deben de descontar de los costes de adquisición (solo afectaría a vehículos con precio de venta final entre 20.000€ y 27.500€)

Si por ejemplo compramos un vehículo eléctrico por 22.000€ y recibimos 4.500€ del MOVES III, la base imponible es ahora 17.500€. Solo podremos desgravar el 15% de esta cantidad.

¿Se puede deducir la compra en varios años / periodos fiscales?

No, la deducción será en el año en el que el vehículo sea matriculado.

Solo en el caso que se haga un pago anticipado en el momento de realizar el pedido igual o superior al 25% del precio final de venta, y que al siguiente año se realice el pago de la cantidad restante, se podrá realizar la deducción en el primer año.

Solo se podrá aplicar la deducción una vez, debiendo optar a una de las dos opciones si fuera el caso.

¿Es la deducción de IRPF dependiente del salario? ¿Qué sucede si la bonificación es mayor que el gravamen del IRPF?

No, la deducción es independiente del salario. Sin embargo la ayuda percibida por el MOVES III sí que es dependiente de tu tramo del IRPF. En el caso de que la deducción sea mayor que la compensación posible con el IRPF, esta no se perderá, y se trasladará al siguiente periodo impositivo (siguiente Renta)

“No existe posibilidad de trasladar a ejercicios futuros la parte de deducción que no se haya podido aplicar por insuficiencia de cuota.”

Plan sin achatarramiento obligatorio. Achatarramiento opcional de vehículo de más de 7 años de antigüedad. Las ayudas se incrementarán un 10% en municipios de menos de 5.000 habitantes. Descuento adicional y obligatorio de 1000€ por parte del concesionario. Lo gestionará cada CCAA. La factura de compra debe ser posterior al 10 de abril de 2021.

Puedes consultar el plan MOVES III al detalle en el Real Decreto 266/2021

Comentarios