El Gobierno ha aprobado una deducción del 15% del IRPF para aquellas personas físicas que adquieran un vehículo eléctrico o instalen un punto de recarga (PdR) mediante la publicación del Real Decreto-ley 5/2023, de 28 de junio. Desde la AUVE analizamos positivamente esta medida que va a suponer un complemento como incentivo a la movilidad eléctrica junto con el Plan MOVES III.

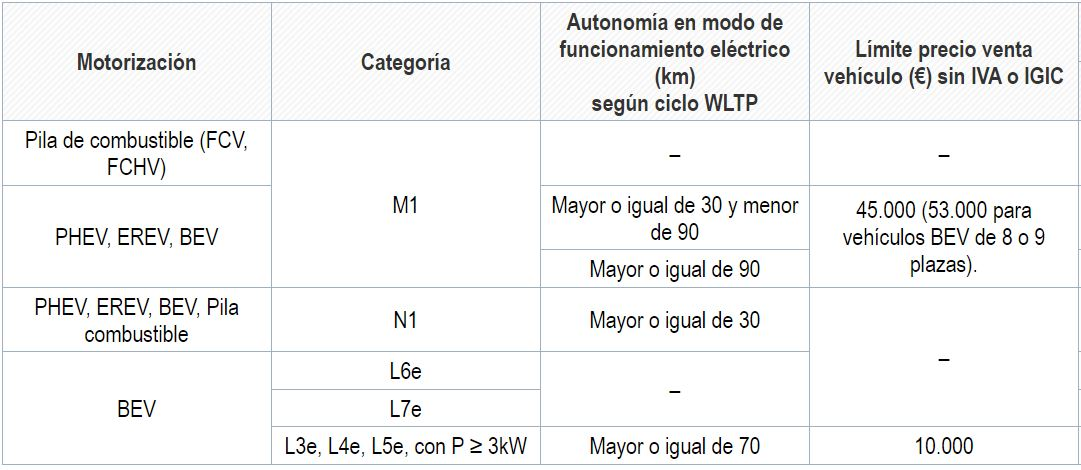

La deducción se puede aplicar cuando el vehículo se adquiera desde el 30/06/2023 y hasta el 31/12/2024 suponiendo hasta un 15% de deducción. Los vehículos elegibles son aquellos con un precio máximo de venta de 54.450€ (IVA incluido) para turismos, con los mismos límites que en el programa MOVES III (ver tabla inferior).

La deducción máxima en la declaración de la renta será de 3.000€, puesto que la base imponible máxima es de 20.000€ anuales. Esta medida puede estar vigente hasta finales de 2025.

Por ejemplo, un vehículo con precio de venta 40.000€ (IVA incluido) sería elegible para esta deducción, lo que supondría una deducción de 3.000€ en el periodo impositivo en el que se matricule el vehículo y sería efectivo en la próxima declaración de la renta. Solos son desgravables los primeros 20.000€ a estos efectos.

También se contempla la opción del realizar un pago de más del 25% del vehículo en el momento de la reserva, en cuyo caso se podrá realizar la deducción en ese mismo año, siempre que el vehículo se entregue y compre durante el periodo impositivo siguiente.

Esta deducción es compatible tanto con el MOVES III, como con el próximo programa de ayudas que se espera que comience en enero de 2024. Por lo tanto, el incentivo máximo, incluyendo el achatarramiento, podría ascender a 10.500€ por vehículo (7.500€ ayuda MOVES III + 3.000€ deducción en IRPF).

En el caso de las motocicletas, solo son bonificables aquellas con un precio inferior a 10.000€, con un máximo de 1.500€ de deducción por ejercicio fiscal.

La base de deducción máxima por persona física es de 20.000€ para la compra de vehículos eléctricos y de 4.000€ para la infraestructura de recarga. En el caso del PDR es necesario que sea en una vivienda en propiedad y la deducción máxima es de 600€ al año.

La Asociación de Usuarios de Vehículos Eléctricos (AUVE) valora positivamente esta iniciativa a nivel nacional como complemento a las ayudas del Plan MOVES III. En líneas generales esta deducción compensa y supera en la mayoría de los casos la tributación en renta del MOVES, por tanto incrementa las cuantías reales percibidas.

Sin embargo, la AUVE sigue defendiendo la implementación de un descuento directo en el IVA en el momento de la compra de vehículos eléctricos, ya que evita trámites posteriores y retrasos en la obtención de estos incentivos económicos.

Resumen ejecutivo elaborado por la vocalía de legislación de la AUVE.

Preguntas frecuentes

¿Cuál es el precio máximo de venta para que pueda aplicar la deducción?

56.250€ para turismos, 12.500€ para motos y 66.250€ para furgonetas de 8 y 9 plazas

¿En qué periodo es válida la adquisición de vehículos eléctricos?

Desde el 30/06/2023 hasta el 31/12/2024. Puede ser extendido hasta 2025

¿Cuál es la deducción máxima para turismos?

Es el 15% de la base máxima imponible que es de 20.000€ anuales por persona y 4.000 para infraestructura de recarga. El máximo anual es por tanto 3.000€ para vehículos y 600 € para PDR.

¿Es compatible con el plan MOVES III u otras ayudas?

Sí, pero las ayudas se deben de descontar de los costes de adquisición (solo afectaría a vehículos con precio de venta final entre 20.000€ y 27.500€)

Si por ejemplo compramos un vehículo eléctrico por 22.000€ y recibimos 4.500€ del MOVES III, la base imponible es ahora 17.500€. Solo podremos desgravar el 15% de esta cantidad.

¿Se puede deducir la compra en varios años / periodos fiscales?

No, la deducción será en el año en el que el vehículo sea matriculado.Solo en el caso que se haga un pago anticipado en el momento de realizar el pedido igual o superior al 25% del precio final de venta, y que al siguiente año se realice el pago de la cantidad restante, se podrá realizar la deducción en el primer año.

Solo se podrá aplicar la deducción una vez, debiendo optar a una de las dos opciones si fuera el caso.

¿Es la deducción dependiente del salario? ¿Qué sucede si la bonificación es mayor que el gravamen del IRPF?

No, la deducción es independiente del salario. En el caso de que la deducción sea mayor que la compensación posible con el IRPF, esta no se perderá, y se trasladará al siguiente periodo impositivo (siguiente Renta)

Tengo una duda , relativa al IRPF Autonómico, Por suerte en Asturias hay esta deducción, ¿ es acumulable a la Estatal? de ser así y si, si por ejemplo no se usa todo , La de Asturias es Prorrogable a los siguientes ejercicios? Veo que la nacional no, por los últimos comentarios , un saludo

Javier Hace 2 años Hola si compro un vehículo eléctrico de segunda mano a un particular, puedo pedir la deducción del IRPF.

Héctor David Rodríguez Rodríguez Hace 2 años Creo que no, a no ser que tenga menos de 1 año de matriculado y solo haya tenido un dueño anterior.

David Hace 1 año Y si compre el vehículo 3 días antes? que pasa conmigo? hay alguna forma de deducirlo?

Héctor David Rodríguez Rodríguez Hace 1 año Hola David; Siento decirte que da igual que sean 3 días que un mes. La norma está muy clara y la fecha es la que es. No creo que hagan excepciones ni siquiera si fuera un solo día.

rocio Hace 1 año me gustaria saber en que casillas se desgraba el coche electrico

Héctor David Rodríguez Rodríguez Hace 1 año Hola; Un compañero ha realizado un vídeo sobre el tema. Mira ver si es de ayuda para lo que necesitas. https://youtu.be/w5IXIjQGPgE

Victor Hace 1 año Hola, En nuestro caso cumplimos con los requisitos pero al estar el coche al nombre de mi suegra que es pensionista que no tiene impuestos, no podemos beneficiarnos de la ayuda al menos en la declaración de 2023. Mi pregunta es, dado que esperamos cobrar la ayuda del plan moves en 2024, podríamos deducir de ahí los impuestos correspondientes que se aplicarían? Muchas gracias

Héctor David Rodríguez Rodríguez Hace 1 año Hola; Si no me equivoco, solo puedes desgravar el año que compras el coche, no cuando cobras el MOVES, pero lo mejor sería que lo consultaras con un asesor fiscal, ninguno tenemos experiencia en esto puesto que es el primer año que se aplica.

Miguel Zarzuela Hace 1 año Hola Victor, Aún siendo pensionista, se puede revisar el borrador de la declaración de la renta y ver si sale a devolver o no. En caso de haber comprado el coche despues del 30/0, tu suegra tiene derecho a la deducción en el IRPF. Aunque no esté obligada a presentar la renta, el probable que el resultado sea favorable. Con respecto al Moves lo mismo. En el 2025, revisad el borrador, y si no está obligada a presentarlo, os evitáis tener que pagar el IRPF correspondiente. Todo dependerá de su pensión.

Jose Ernesto Hace 1 año Hola Victor, Si me pase de los 45000€ (47000€) podría intentar desgravarme la comprar del coche PEHV? Es un máximo par poder desgravar, y aunque se pase lo que pasa no se tendría en cuenta para desgravártelo? y si el precio base el menor pero al incluir accesorios es mayor? siempre estoy hablándote de todo sin IVA.

Adolfo Hace 5 meses Hola, ¿podríais indicarme cuál es la base legal de la última pregunta que respondéis? Me refiero a que el salario no afecta a la deducción ya que se podría aplicar en ejercicios posteriores, me comentan que en el BOE dice justo lo contrario. Gracias

Abel Hace 3 meses Hola, compré un coche eléctrico financiado en el concesionario. El coche me lo dieron en enero de 2025 pero la factura es de diciembre de 2024. Pagué una entrada en 2024 y la primera cuota de la financiación en 2025 ¿desgravo el importe del coche excluyendo el moves o solo lo abonado en 2024?

Luis Hace 2 meses Indicáis que “En el caso de que la deducción sea mayor que la compensación posible con el IRPF, esta no se perderá, y se trasladará al siguiente periodo impositivo (siguiente Renta)” eso significa que si solo me puedo beneficiar de 1300€ en mi declaración del IRPF de éste año el resto podré usarlo en la renta del año siguiente? Gracias

Miguel Zarzuela Cepero Hace 2 meses Sí, exactamente. Lo que significa esa frase es que si la deducción a la que tienes derecho es superior a la cantidad que puedes aplicar este año en tu declaración del IRPF (por ejemplo, solo puedes aprovechar 1.300 €), el importe restante no se pierde. Podrás utilizarlo en la declaración del IRPF del año siguiente, hasta agotar el total de la deducción. Esto es especialmente útil si el importe total a deducir es alto y tu base imponible o cuota a pagar es relativamente baja. En esos casos, la deducción se arrastra a ejercicios futuros, permitiendo que la aproveches de forma progresiva.

Victor Hace 2 meses Hola Miguel, En primer lugar, muchas gracias por tus comentarios. Siguiendo con la tentativa de conseguir la deducción del 15% hago un breve resumen para tenerlo claro: – Compra de vehículo realizada en Julio 2023 – Y solicitud de la subvención Plan Moves 3 – Renta ejercicio 2023 · Solicitud deducción 15% · Cuota íntegra estatal y autonómica: 0€ · Conclusión: no es posible deducir nada · Resultado de la declaración: 0 · Declaración presentada para posibles deducciones posteriores – Renta ejercicio 2024 · Declaración subvención Plan Moves 3 · Obligatoriedad de presentar la declaración · Resultado de la declaración: A pagar – Hay alguna manera de aplicar la deducción no disfrutada del 15% del ejercicio 2023 para evitar tener que pagar en el ejercicio 2024?

Miguel Zarzuela Hace 2 meses Hola Vícto, mira la última FAQ. En el caso de que la deducción sea mayor que la compensación posible con el IRPF, esta no se perderá, y se trasladará al siguiente periodo impositivo (siguiente Renta)

Victor Hace 2 meses De acuerdo, pero eso se aplicaría de forma automática o de qué manera se debería incluir en la declaración?

José Hace 2 meses Hola, en la declaración de 2023 solo pude desgravar unos 2300€ de de los 3000€ posibles , ¿podríais indicarme como desgravar el resto (casilla) en la declaración de 2024? Gracias José

Victor Hace 2 meses Hola Jose, He consultado con el servicio de la agencia tributaria como hacer esta gestión pero me dicen q no es posible el traslado de la deduccion al siguiente periodo impositivo. Veamos si Miguel nos puede contestar e informarnos de cómo proceder con la declaración. Un saludo Victor

Miguel Zarzuela Hace 2 meses Buenos días, Tras investigar al respecto, es traslado de la deducción a los siguientes periodos impositivos es automática cuando es posible. Por ello parece que el 15% de bonificación en este caso no es arrastrable. Aunque inicialmente indicamos que las deducciones no se pierden y se pueden trasladar a ejercicios posteriores, esto aplica a deducciones generales en el marco del Impuesto sobre Sociedades y, en algunos casos, también a ciertas deducciones autonómicas o estatales del IRPF vinculadas a actividades económicas, inversión en vivienda habitual anterior a 2013, etc. Pero esta regla general no aplica automáticamente a todas las deducciones del IRPF, especialmente si están reguladas de forma específica, como es el caso de la deducción del 15% por adquisición de vehículos eléctricos. Así que por lo visto, y desafortunadamente, no se puede trasladar la deducción en este caso a otros periodos. Modificamos la respuesta en la web para evitar futuras confusiones.

Jesus Hace 3 semanas Si yo ahora me compro un coche electrico el año que viene me puedo deducir un un 15% en la renrq con un maximo de 3000 euros. El tema es que yo el coche me lo voy a financiar con una modalidad que se llama flexible, es decir que pago durante 4 años una cuota y dentro de 4 años pago la ultima cuota o devuelvo el coche. Mi pregunta es, si puedo deducirme ese 15% aun financiando el vehiculo de esta manera? Se que que los 4500 euros lo mantendre siempre y cuando el vehículo este dos años minimo a mi nombre.

hola, el impuesto de matriculación del vehículo también se puede incluir como gasto deducible?

Gloria Garcia - 28 de Mayo de 2026 a las 19:15